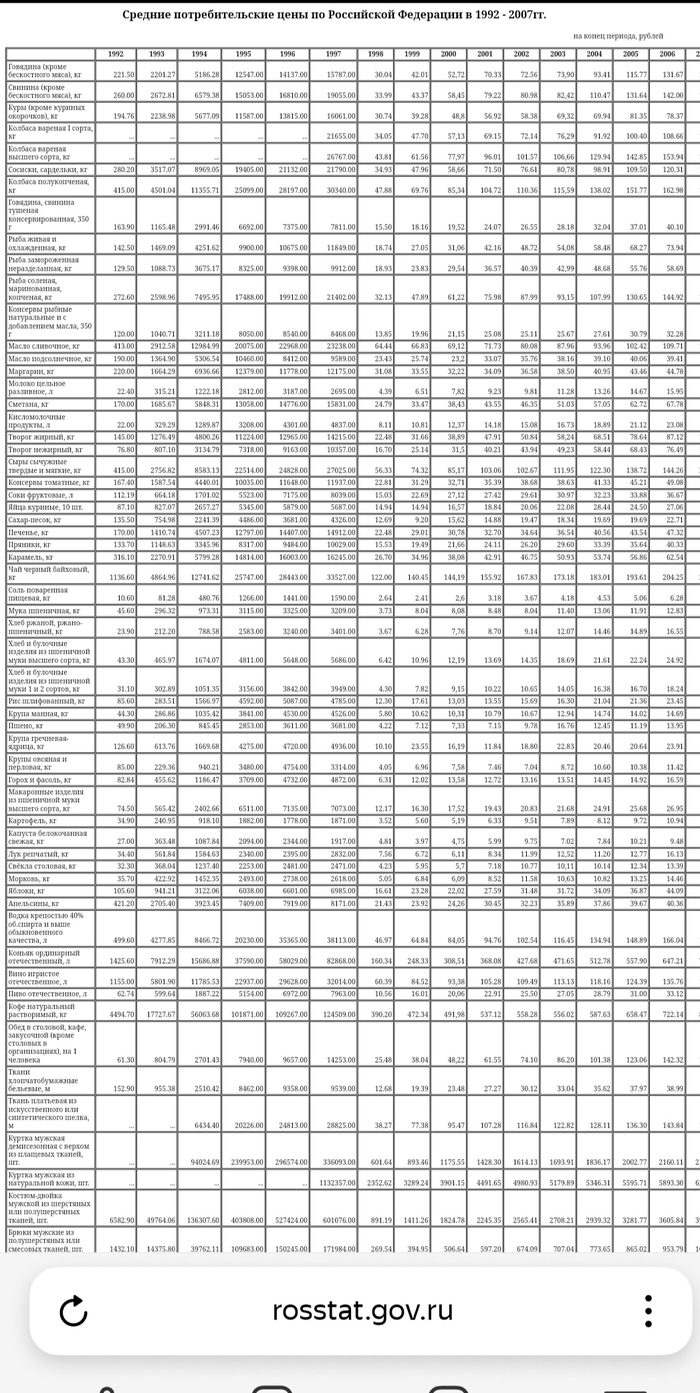

Ответ на пост «Инфляция за 20 лет»

Показать полностью

1

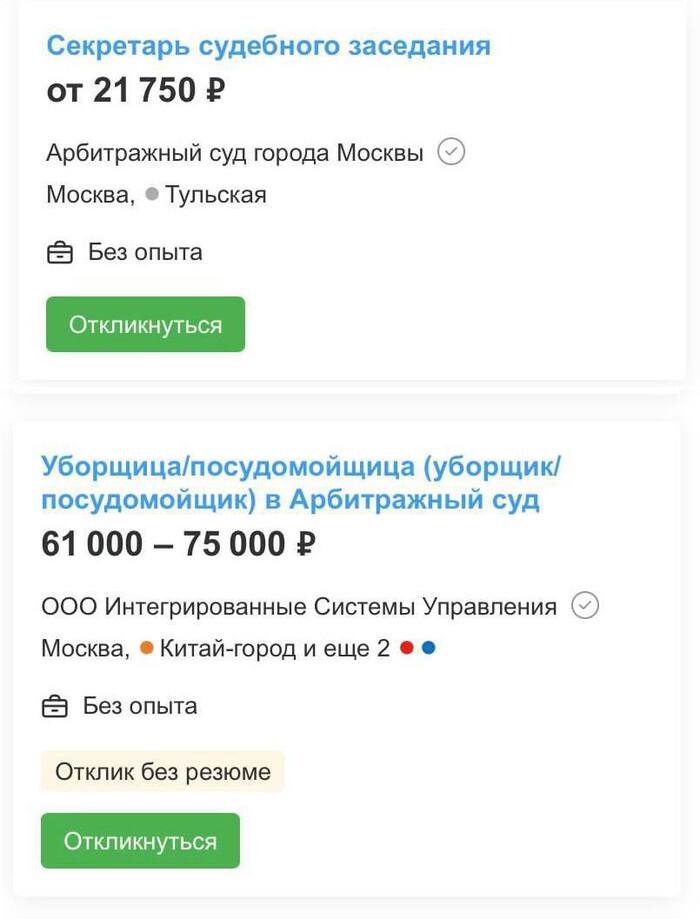

Интересно наблюдать, как на западе конкурирующие юрфирмы устраивают зарплатные войны. Стоит только одному из лидеров рынка поднять гонорары своих юристов, как в дело вступают конкуренты.

На днях британская юрфирма Freshfields объявила о повышении годовой зарплаты для юристов первого года до 150 тыс. фунтов стерлингов (10,3 млн рублей чистыми), а для стажеров первого года - до 60 тыс. фунтов стерлингов (4,1 млн рублей чистыми).

Такой шаг может спровоцировать новую волну повышения зарплат среди британских юристов. Тем временем зарплатные войны в России выглядят примерно так, как на скриншоте.

Источник телеграмм канал Доктор права

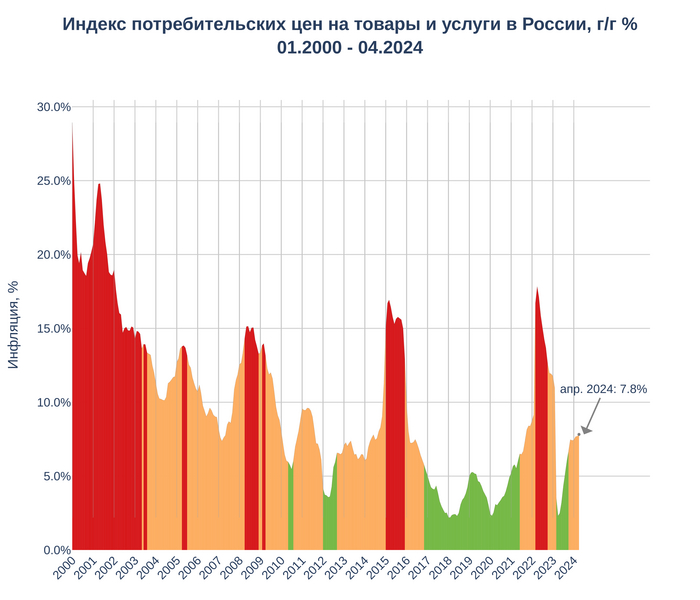

Индекс потребительских цен на товары и услуги в России с 2000 по 2024 гг. Источник: расчет автора по данным Росстат. Нескучная экономика

Инфляцию в России с 2000 года можно охарактеризовать несколькими волнами:

Начало 2000-х годов: Высокий, но снижающийся уровень инфляции на фоне галопирующей и гиперинфляции в 90-х годах.

2008-2009 годы: Мировой финансовый кризис привел к всплеску инфляции выше 10%.

2010-2013 годы: Умеренная инфляция, поддерживаемая восстановлением мировой экономики и мерами ЦБ России.

2014-2016 годы: Экономические санкции и падение цен на нефть вызвали резкий рост инфляции.

2017-2020 годы: Стабилизация инфляции на фоне более низких ставок ЦБ России и начала пандемии COVID-19.

2021-2024 годы: Влияние глобальной пандемии, мирового всплеска инфляции, масштабных санкций, торговых ограничений и девальвации рубля. В начале 2022 года инфляция достигла 17,8% годовых, затем наблюдалось снижение, а в 2023-2024 годах инфляция снова начала расти.

Совершенно не понимаю, что мешает ЦБ начать печатать доллары, фунты, евро и йены? Придумали себе проблему с валютой!

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

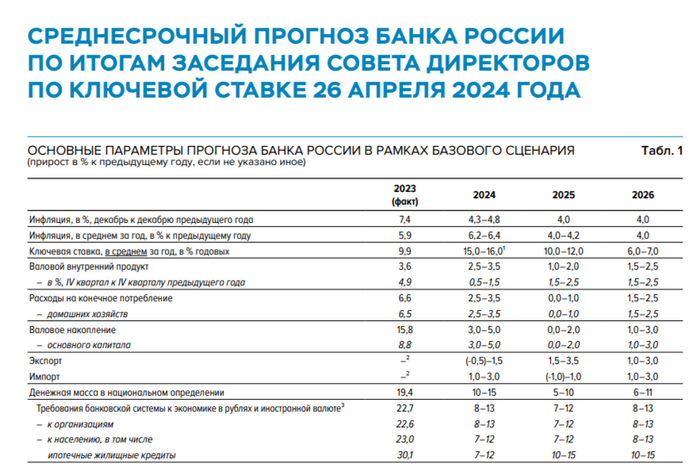

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Сегодня в выпуске:

— Что скупил Майкл Бьюрри в последнее время, и какой у него портфельчик?

— Что-то у Киргизии с импортом? Он какой-то большой.

— Корреляция биржевых инструментов

— Хобби беднейших и богатейших слоёв Америки

Доброе утро, всем привет!

С пятницей, дорогие друзья.

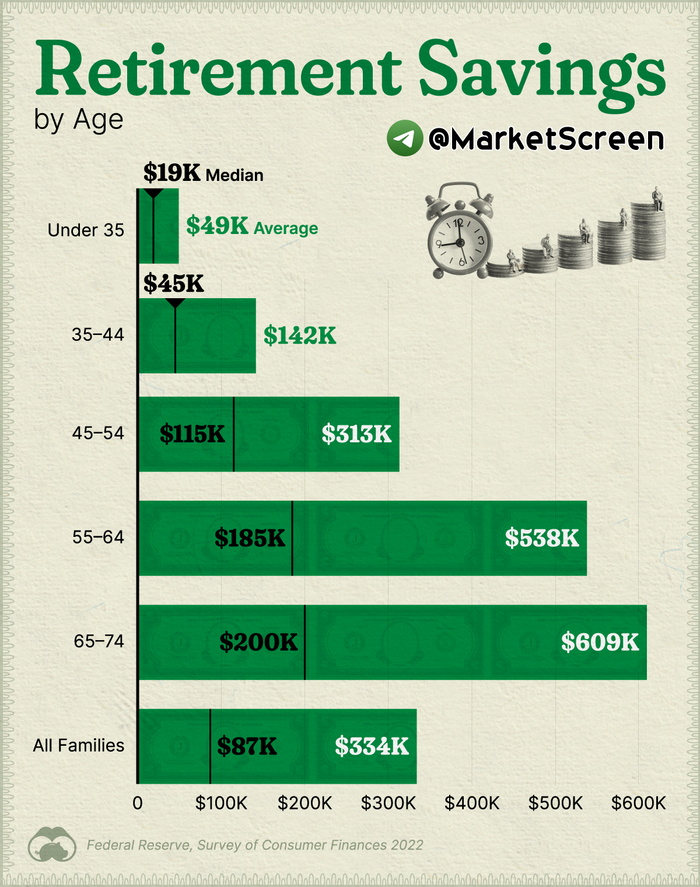

Ну как там у них с пенсиями?

Медианный размер пенсионных накоплений американцев составляет всего 87 000 долларов, что намного ниже того, что необходимо для комфортного проживания.

На самом деле, недавний опрос, проведённый компанией Northwestern Mutual, показал, что идеальной целью для пенсионных накоплений является сумма в 1,46 миллиона долларов по сравнению с 1,27 миллиона долларов в прошлом году.

На этом графике показаны пенсионные сбережения, которые в настоящее время есть у американцев, на основе данных исследования потребительских финансов Федеральной резервной системы за 2022 год. Мы видим медианные и средние накопления в разбивке по возрастным группам.

Для людей в возрасте до 35 лет медианные накопления составили 18 880 долларов, в то время как для людей в возрасте от 65 до 74 лет эта сумма увеличилась до 200 000 долларов.

Одной из причин сокращения пенсионных накоплений является резкое сокращение числа пенсионных планов, финансируемых за счёт занятости, за последние несколько десятилетий. По состоянию на 2022 год в пенсионных планах США и на индивидуальных пенсионных счетах (IRA) находилось 37,8 трлн долларов. Из них значительная часть - 70% - приходилась на планы, финансируемые за счёт работодателя.

********************

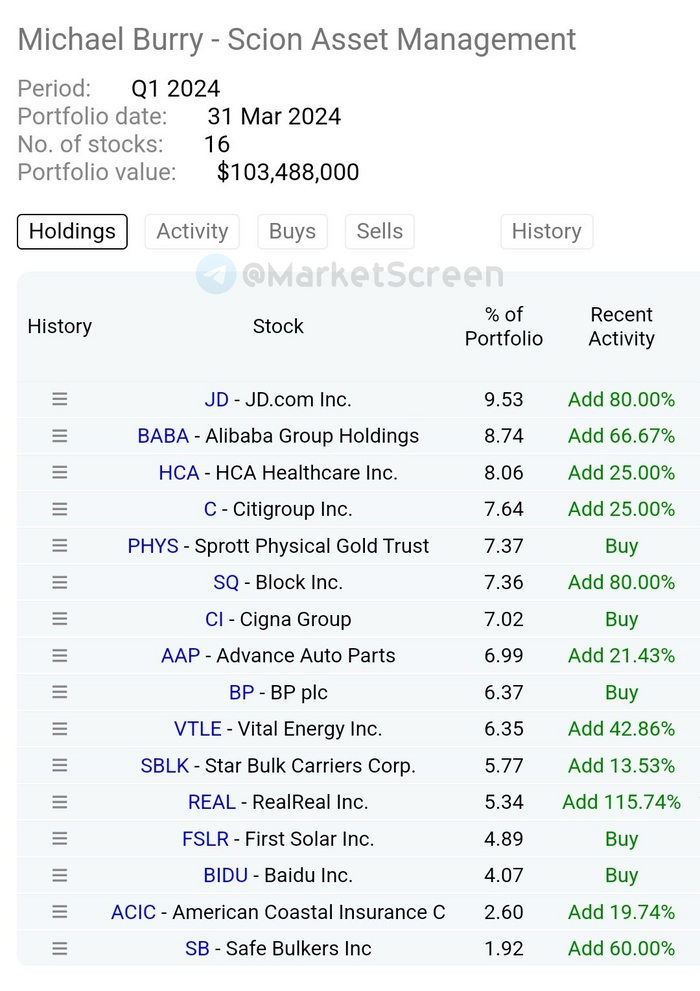

А чем там Майкл Бьюрри занимается?

Давно не смотрели.

Вы помните Майкла? Это тот гражданина, про которого кинофильму «Игра на понижение» сняли. Который спрогнозировал Мировой финансовый кризис и заработал на нём, скупая CDS, т.е. кредитно-дефолтные свопы.

Инвестиционная компания Бьюрри удвоила свои позиции в акциях JD.com Inc и Alibaba Group Holding Ltd. в первом квартале, когда китайские бумаги достигли дна.

JD.com (http://jd.com/) стал крупнейшим вложением Scion Asset Management после того, как компания увеличила свою долю в операторе электронной коммерции на 80% за этот период, согласно последнему отчету 13F. Alibaba стала второй по величине компанией с общей стоимостью около 9 миллионов долларов после того, как докупили ещё 50 000 акций.

Помнится, гражданин активно вкладывался в американские частные тюрьмы. Надо как-нибудь на досуге посмотреть динамику его вложений.

Вот такой у него портфельчик на конец 1 квартала. Всего на 103 млн.$

***********************

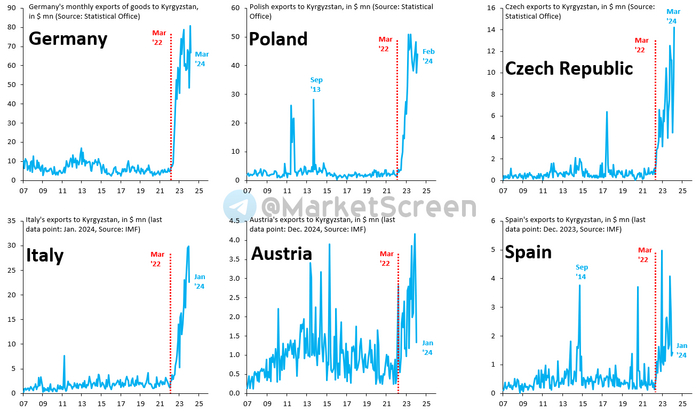

Дорогие друзья, а помните Робина Брукса? Мы раньше часто рассматривали его удивления. Бывший главный валютный стратег ГолдманСаков, патентованный русофоб.

Он снова того сего. Может, конечно, и не снова, а перманентно. Но мы же на него не подписаны. А тут всплыл у кого-то в комментах. Короче, смотрите, какую дивную картинку вывалил. Это месячные показатели экспорта разных цивилизованных европейских стран в Киргизию.

Пишет, что реальность такова, что в настоящее время в отношении России действует 13 пакетов (с пакетами) санкций ЕС.

Чего сказать хотел - мы не поняли. Что-то там про прозрачность. То ли пакеты прозрачные, то ли что.

А я смотрю, ряд стран ещё в 14 году попробовали этот манёвр. С Киргизией.

***********************

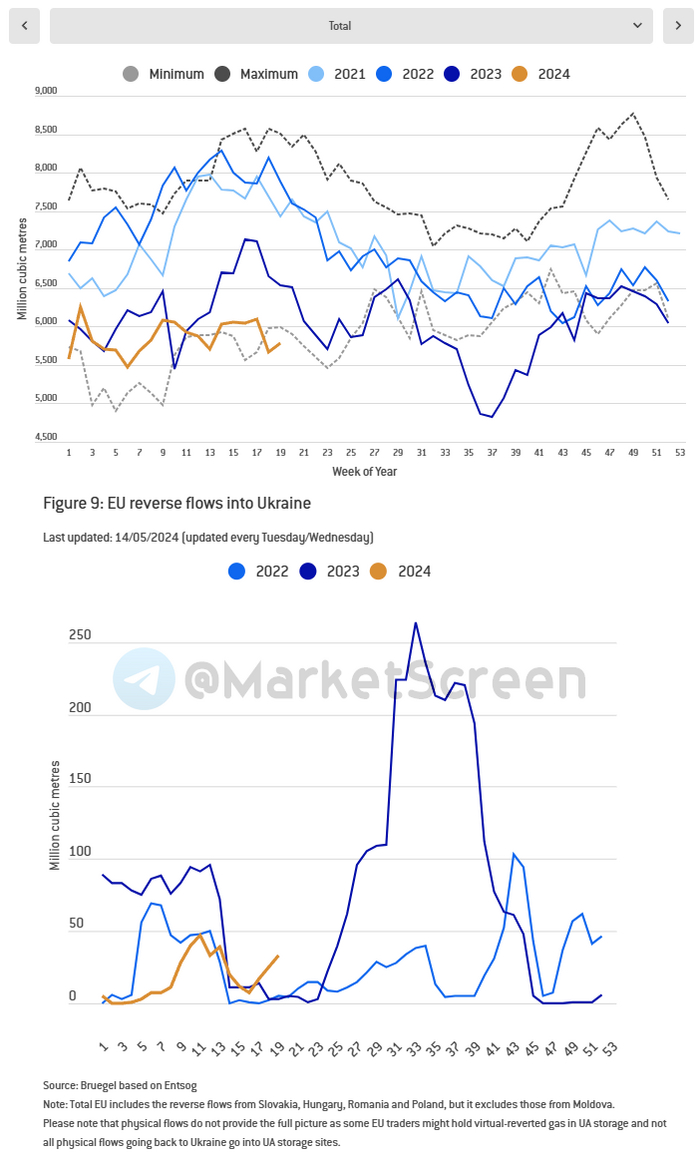

Газ в Европу.

Стоит отметить, что поставки газа в Европу в этом году не сильно волатильные. Обычно за последние 9 лет в это время года поставки заметно растут.

Наши поставки трубопроводного газа слегка подросли на прошлой неделе.

Продолжилась загрузка европейских газохранилищ.

Продолжился реверс в украинские газохранилища! Шойгу Белоусов, где снаряды ракеты?

*********************

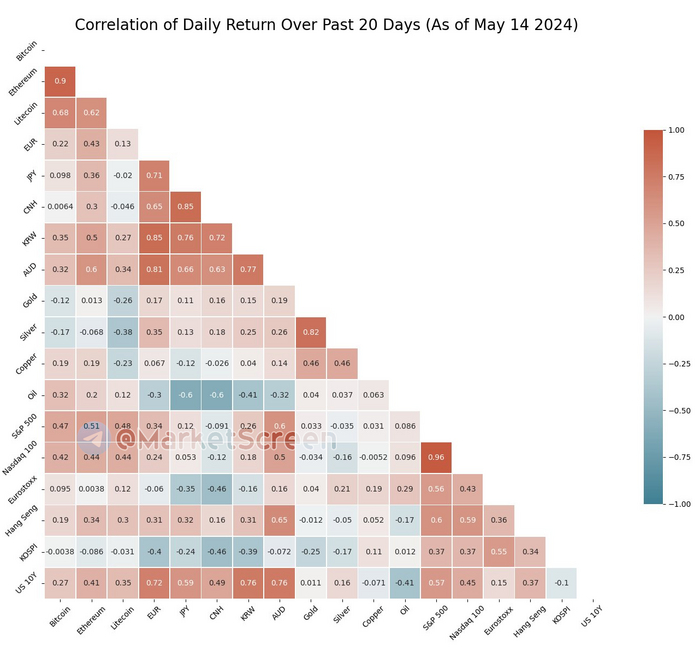

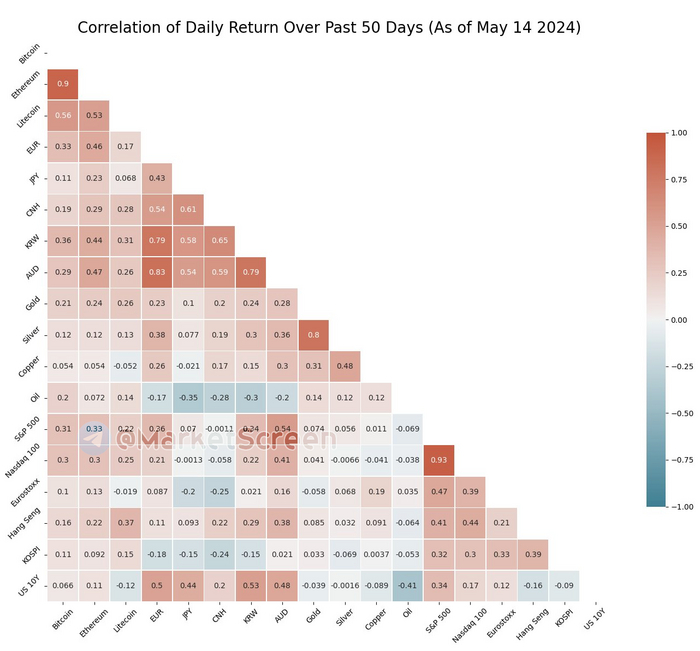

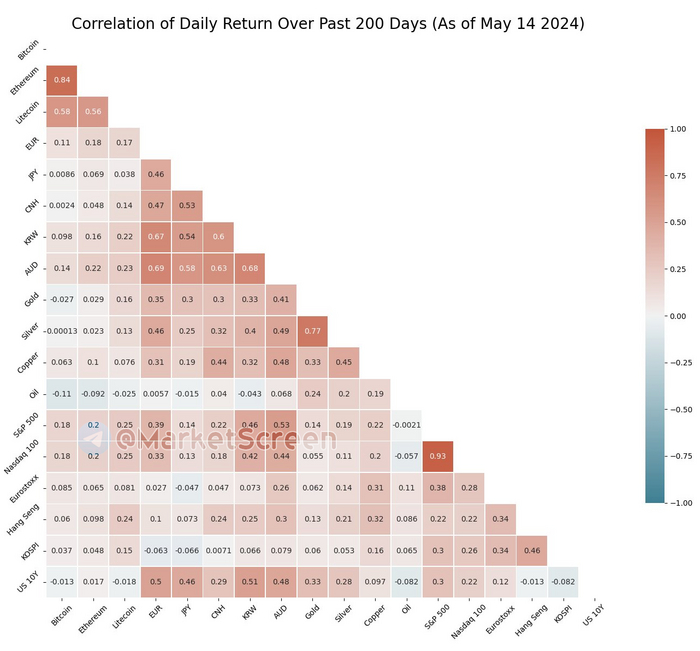

А это, дорогие друзья, корреляционные матрицы.

20-дневная, 50-дневная и 200-дневная. По различным классам активов в рамках дневной доходности.

Короче, в чем суть? Чем ближе к красненькому и единичке, тем более одинаково двигаются цены на данные активы. К примеру, Nasdaq 100 и S&P 500. У них практически единичка. Т.е. их движения повторяют друг друга. Оно и понятно. Два крупнейших американских индекса. Или биточек и эфир.

Это извечная проблемомечта всех мамкиных трейдеров - найти биржевые инструменты, которые коррелируют друг с другом. Даже книжки по этому поводу написаны. Чтобы, значит, анализировать один, а торговать другой. У меня один колхозный вопрос - а что мешает анализировать один и его же торговать? Зачем передаст?

Что вы говорите? Арбитраж? А, ну да, ну да.

*********************

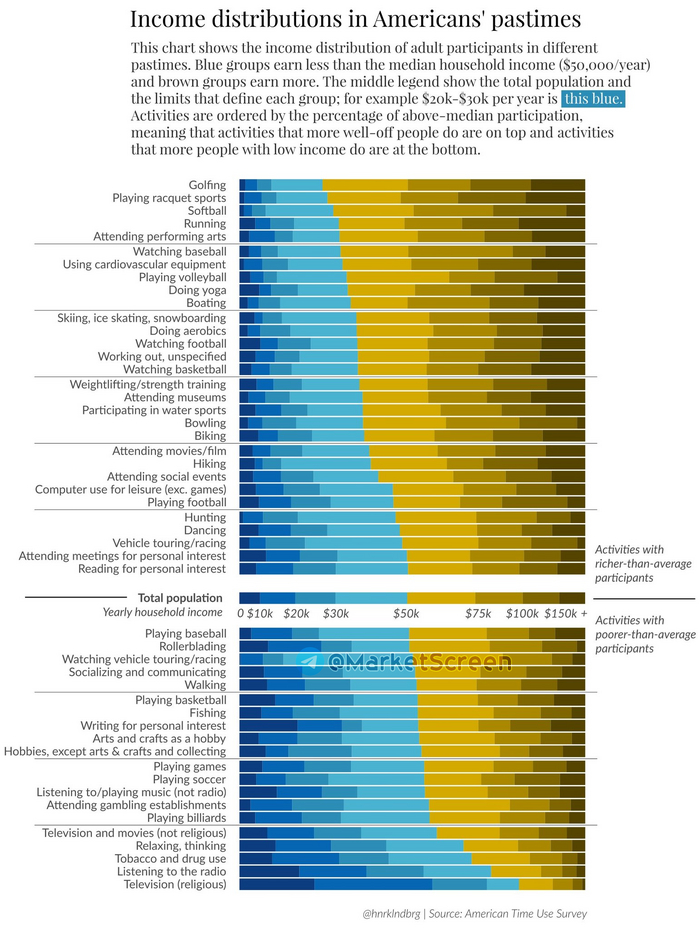

Нашли тут интересную диаграммку. Она, правда, от 2021 года, но сама её суть вряд ли поменялась. Разве что цифры доходов, но это несущественно.

О чём всё это? А о том, чем занимается американец в свободное время. Группы домохозяйств разделены по доходам. Самая синяя - это от нуля до 10 000$ в год. Посмотрите на строку Total population - всё станет ясно.

Чем в большинстве своём заняты самые бедные слои населения? Просмотром телевидения. Но не просто телевидения, а религиозных каналов. Дальше идет посидеть почилить под любимую радиостанцию. Покурить и употребить вещества. Ну и просто почилить. Думая! Слышали присказку - «Думают лошади!» - вот, не просто так.

А чем в основном заняты успешные интеллигентные люди? Гольф. То не просто так. Говорят, он дюже дорогой. Во дворе не поиграешь, а в клуб с улицы не пустят. На втором месте спорт, связанный с ракетками. Т.е. это теннис и, видимо, сквош.

Удивил бег. На третьем месте. Но если рассуждать логически? Бег - это долго. Бег - это про зож. Т.е. у тебя должно быть свободное время и мотивация. Зачем бег, когда есть телек? Плюс бег - это место для бега. Как мы знаем, с пешеходными дорожками у гегемона не очень, а значит нужен парк. А до парка надо добраться.

В целом, друзья, это полезная табличка. «Претендуешь - соответствуй!». Не лупи бессмысленно в телек. Не слушай радио. Не чиль на дворике возле входной двери. Меняй образ жизни. Чем выше по списку, тем более соответствующее окружение ты получишь. А если все вокруг тебя стоят выше тебя, то они потянут тебя на свой уровень. Понятно, необходимы твои личные усилия.

Мы не про то, что стоит тебе начать махать ракеткой на корте, сразу потечет денежная река в 150к$ в год. Нет.

************************

Читаем и завидуем молча.

Всё идёт к тому, что в Майами скоро будет совершена рекордная для региона сделка в сфере недвижимости.

Поместье на острове Ла-Горс (18 La Gorce Circle) площадью почти в 3 акра (1,2 гектара) будет продано примерно за 122 миллиона долларов.

Недвижимость в Ла-Горсе была первоначально выставлена на продажу за 170 миллионов долларов в 2022 году. Она принадлежала доктору М. Ли Пирсу, врачу и инвестору в сферу здравоохранения, который скончался в 2017 году. Средства, вырученные от продажи, планируется направить в его благотворительный фонд. В результате продажи имущество будет разделено на две части: три участка, включающие два дома и частный парк, отойдут одному покупателю, а четвертый, меньший по размеру, но с большим домом, перейдет другому покупателю. Все вместе, из отдельных компонентов, получается 12 спален и четыре пристани для яхт.

Ананд Хубани, основателя компании по производству потребительских товаров IdeaVillage, стоит за предложением заплатить около 100 миллионов долларов за три участка.

**********************

Кто последний, тот и папа

Как разводят трейдеров?

Есть такая контора - Gamestop (тикер - GME). Я, откровенно говоря, в душе не е.. знаю, чем она занимается. Да в данном случае это и неважно. Прогремела она в январе 2021 года, когда за пару недель её акции разогнали на пустом месте на 2500%. И появилось такое понятие, как мемо-стоки. Мемные акции. Разгоняли их вроде через диванных трейдеров в Реддите. Как? Ну кинули клич - давай покупай. И все побежали. Многим фартануло. Многим нет. Вот про последних рассказываю и показываю. Ибо есть на чём. GME снова разогнали.

Сейчас мы не будем про причины, механику и т.д. Просто смотрим за руками. А точнее за деньгами. Смотрите, вот лежат помидоры на рынке. От 100 до 110 рублей. Допустимый шаг изменения цены в 1 рубль (ну это чисто для простоты понимания). По каждой цене купили по 1 помидору. А по 107 рублей купили 100 помидоров. Т.е. какая самая важная цена оказалась? 107 рублей. Мы назовём её максимальный горизонтальный объем. Почему? Ну ведь уровни цены мы откладываем по оси Y, и рисоваться они будут горизонтально. По 107 куплен наибольший объем. Т.е. максимальный.

И вот смотрим на рисунок. Синие и красные линии на графике цены - это и есть те самые уровни, где был проторгован наибольший (на тот момент) объем акций.

Мы же с вами понимаем, что в начале мы акцию купили, а потом её надо кому-то продать, чтобы получить гешефт в виде разности цен покупки и продажи.

Обычно уровни максимального объёма служат толчком к дальнейшему движению цены. Ну это логично. Но всё когда-то кончается. И в итоге у толковых парней на руках много акций, которые надо кому-то всучить. И наступает момент, когда уже самый последний слоупок среди трейдерской братии с криками «ааа, б.., сейчас я опять пропущу рост», жмёт кнопку Buy и скупает на все плечи.

Видите красный уровень на 63,56. Вот именно тут самые успешные из успешных скупили максимальные объемы. У тех, кто брал ниже. Возможно, гораздо ниже. И? И цена загремела в тазу. Т.е. в начале за пару недель акцию разогнали на 500%. А потом после раздачи на хаях она сложилась в два раза.

Вот там, дорогие друзья, на 63,56 много-много боли.

Кстати, не факт, что далее не последует очередной разгон. Если уж стричь, то всех.

*************************

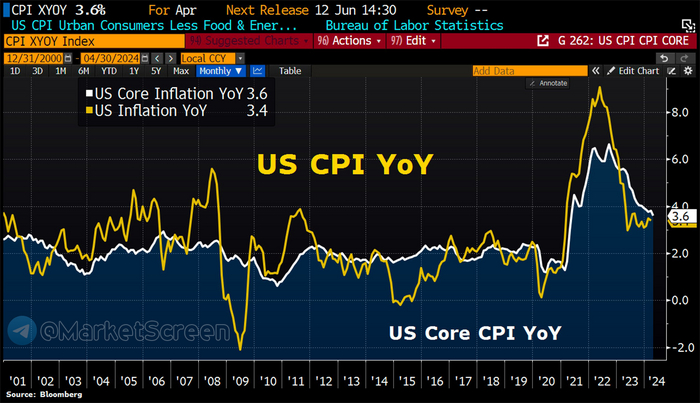

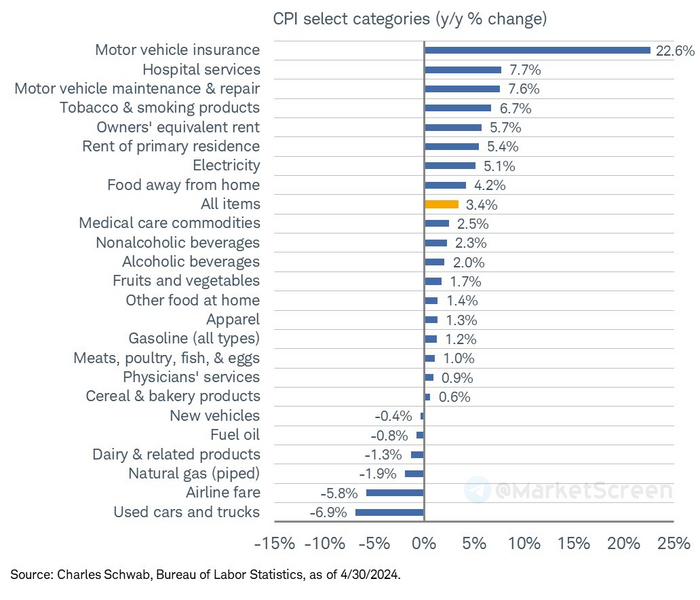

Говорят, позавчера в США случилась инфляция.

Базовая инфляция, та, которая без покушать и без потока заряженных частиц, в апреле выросла на 0,3% по сравнению с мартом (в месячном исчислении) после роста на 0,4% в предыдущем месяце. По сравнению с прошлым годом, она вырос на 3,6% в годовом исчислении после +3,8% в марте.

Общая инфляция замедлилась до 3,4% в годовом исчислении в апреле с +3,5% в марте.

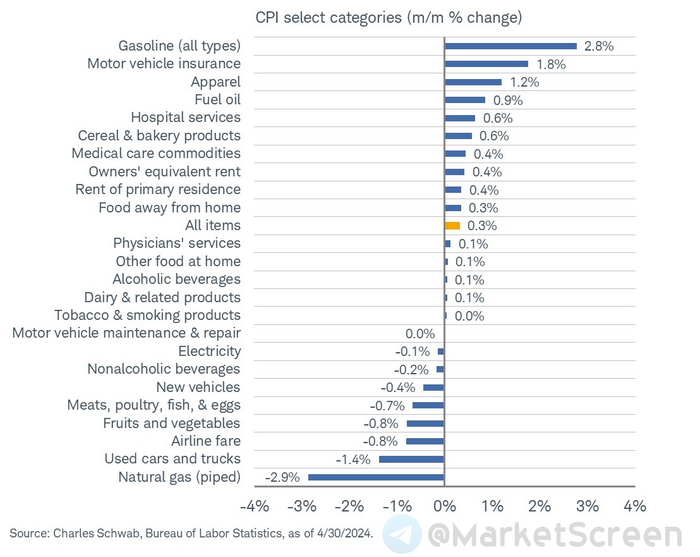

На картинках мы можем наблюдать инфляцию по категориям. За месяц и за год.

А за 4 года имеем следующие цифры:

CPI Medical Care: +9.1%

CPI Apparel: +13.0%

US Wages: +16.1%

CPI New Cars: +21.3%

CPI Food at home: +21.5%

CPI Shelter: +22.4%

CPI Food away from home: +25.9%

CPI Used Cars: +30.9%

CPI Electricity: +31.2%

CPI Gas Utilities: +33.7%

CPI Transportation: +41.5%

Actual Home Prices: +46.4%

CPI Fuel Oil: +72.7%

CPI Gasoline: +91.2%

****************************

Мы, откровенно говоря, не совсем понимаем, отчего у них и у нас все бросились сравнивать встречу на китайской земле Темнейшего со встречей Антона Моргунова. Ну ибо уровень людей разный. Один президент, а второй руководитель МИДа.

Тут если уж и сравнивать, то со смешным Олафом.

Но тем не менее. Ну хорошо же.

А посмотреть красивую нарезку спешим сюда: https://t.me/marketscreen/12971

**************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Имеется Дзен - StockGambler | Дзен (dzen.ru)

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! Индекс RGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфин утвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.

Спасибо, что дочитали. Всем удачи и профита!

Стагфляция (словослияние стагнация + инфляция) — ситуация, в которой экономический спад и депрессивное состояние экономики (стагнация и рост безработицы) сочетаются с ростом цен — инфляцией.

Термин "стагфляция" впервые был введен в употребление в период инфляции и безработицы в Соединенном Королевстве. Изобретение термина приписывают британскому политику-консерватору Иану Маклеоду, выражение было впервые употреблено Маклеодом в парламентской речи в 1965 году.

We now have the worst of both worlds—not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of 'stagflation' situation. And history, in modern terms, is indeed being made.

До 1970-х годов многие экономисты считали, что существует устойчивая обратная зависимость между инфляцией и безработицей. Они считали, что инфляция допустима, потому что это означает, что экономика растет, а безработица будет на низком уровне. Их общее мнение заключалось в том, что рост спроса на товары приводит к росту цен, что, в свою очередь, побуждает фирмы расширяться и нанимать дополнительных сотрудников, создавая дополнительный спрос во всей экономике, а спад производства и депрессия вызывали, как правило, понижение цен (дефляцию) или, по крайней мере, тормозили их повышение.

До середины 1960-х годов инфляция не превышала 1-1,5 %, а безработица — 2-2,5 %. Всплеск стагфляции проявился в 1974—1976 годах, когда темп роста цен в США составил более 10 %, а безработица достигла более 7,6 %. Аналогичная ситуация наблюдалась во время экономического спада 1981—1982 годов. В целом за 16 лет с 1949 по 1965 год розничные цены в США выросли на 29 %, а за последующие 17 лет с 1965 по 1982 годы — на 100 %, то есть средний уровень инфляции в указанный период вырос в 3-4 раза, а уровень безработицы вырос как минимум в 2-3 раза. Аналогичные тенденции в этот период происходили во всех других развитых странах Запада — в ФРГ, Франции, Великобритании, Италии, Нидерландах, Канаде и т. д.

Раннее кейнсианство

Вплоть до 1960-х годов многие экономисты-кейнсианцы игнорировали возможность стагфляции, поскольку исторический опыт подсказывал, что высокая безработица обычно ассоциировалась с низкой инфляцией, и наоборот (эта взаимосвязь называется кривой Филлипса). Идея заключалась в том, что высокий спрос на товары повышает цены, а также побуждает фирмы нанимать больше работников; и точно так же высокая занятость повышает спрос. Однако в 1970-х и 1980-х годах, когда произошла стагфляция, стало очевидно, что взаимосвязь между инфляцией и уровнем занятости не обязательно была стабильной: то есть соотношение Филлипса могло измениться. Макроэкономисты стали более скептически относиться к кейнсианским теориям, а сами кейнсианцы пересмотрели свои идеи в поисках объяснения стагфляции.

Монетаризм

Объяснение сдвигу кривой Филлипса первоначально было дано экономистом-монетаристом Милтоном Фридманом, а также Эдмундом Фелпсом. Оба утверждали, что, когда работники и фирмы начинают ожидать большей инфляции, кривая Филлипса смещается вверх (это означает, что при любом заданном уровне безработицы происходит большая инфляция). В частности, они предположили, что если инфляция продлится несколько лет, работники и фирмы начнут принимать ее во внимание во время переговоров о заработной плате, в результате чего заработная плата работников и расходы фирм будут расти быстрее, что приведет к дальнейшему росту инфляции. Хотя эта идея была серьезной критикой ранних кейнсианских теорий, она постепенно была принята большинством кейнсианцев и была включена в Новые кейнсианские экономические модели. Однако данная теория не объясняет каким образом в последствии уровень безработицы снижался параллельно с инфляцией.

Неокейнсианство

Современные кейнсианские анализы утверждают, что стагфляцию можно понять, различая факторы, влияющие на совокупный спрос, и факторы, влияющие на совокупное предложение. Хотя денежно-кредитная и налогово-бюджетная политика могут быть использованы для стабилизации экономики в условиях колебаний совокупного спроса, они не очень полезны в борьбе с колебаниями совокупного предложения. В частности, неблагоприятный шок для совокупного предложения, такой как повышение цен на нефть, может привести к стагфляции, а может и не привести, как это было в 2008 году.

Чисто неоклассический взгляд на макроэкономику отвергает идею о том, что денежно-кредитная политика может иметь реальные последствия. Неоклассические макроэкономисты утверждают, что реальные экономические показатели, такие как реальный объем производства, занятость и безработица, определяются только реальными факторами. Номинальные факторы, такие как изменения денежной массы, влияют только на номинальные переменные, такие как инфляция. Неоклассическая идея о том, что номинальные факторы не могут оказывать реального влияния, часто называется денежной нейтральностью или также классической дихотомией.

Поскольку неоклассическая точка зрения гласит, что реальные явления, такие как безработица, по существу не связаны с номинальными явлениями, такими как инфляция, экономист-неоклассик предложил бы два отдельных объяснения "стагнации" и "инфляции". Неоклассические объяснения стагнации (низкий рост и высокий уровень безработицы) включают неэффективное государственное регулирование или высокие пособия для безработных, которые дают людям меньше стимулов для поиска работы. Другое неоклассическое объяснение застоя дает теория реального делового цикла, в которой любое снижение производительность труда позволяет работать меньше. Основное неоклассическое объяснение инфляции очень простое: это происходит, когда денежные власти слишком сильно увеличивают денежную массу.

Правительство, увеличивая количество долларов, сначала, в 50-е годы для стимулирования международной торговли, а затем в 60-е для покрытие своих расходов связанных с локальными конфликтами и помощи лояльных режимов, привело к ситуации когда увеличившаяся денежная база(а значит и денежная масса) никак не отразилась на потребительской инфляции, т.к. формально доллар был жёстко привязан к золоту по фиксированному курсу. Золото же на тот момент, всё ещё, являлось единым средством обмена и мерой стоимости в течение всей истории человечества.

Денежная база увеличилась до 75млрд. долларов в 1970году, что не могло, рано или поздно, отразиться на инфляции. Последующий отказ от Бреттон-Вудской системы, фактически "развязал руки" и инфляции и печатанию денег на нужды государства, и к 1980 году денежная база достигла 180млрд. долларов, при инфляции в 15%. Цена на золото достигла 850 долларов за тройскую унцию в январе 1980года.

Таким образом, трудности возникшие в начале 70х годов были попыткой самостабилизации экономики после ошибок совершённых правительством в монетарной сфере. Однако последующий отказ от "золотого стандарта" и рост дефицита бюджета, покрываемый заимствованиями, вкупе с отменой в 1974 году запрета на владение золотом частными лицами привёл к резкому росту стоимости золота и как следствие инфляции, сопровождаемой неопределённостью, и в какой-то мере, депрессией среди населения и как следствие снижением экономической активностью.

Полный отказ от использования золота в международных расчётах при законодательном запрете его использования как средства платежа между гражданами быстро привели к ситуации, когда золото перестало быть единой мерой стоимости, что привело к падению его рыночной стоимости. Так же, полная отвязка экономики от золота, позволило стабилизировать инфляцию, путём перенаправления её на иные товары, такие как фондовый рынок.